(来源:猫哥读研报)

如果过去两年AI最大的受益者是GPU,那么未来两三年最大的受益者可能是存储芯片。

摩根士丹利最新发布的《Chipflation》报告提出了一个非常重要的判断:AI正在把全球半导体产业从算力瓶颈推向存储瓶颈,而存储芯片价格暴涨正在演变成一场席卷整个科技行业的芯片通胀。

这不仅仅意味着HBM、DRAM、NAND价格上涨,更意味着整个科技产业链的利润正在重新分配:存储厂商成为最大赢家,AI云厂商拥有最强议价权,普通消费电子厂商开始承受成本压力,低端手机和PC市场可能面临需求萎缩,全球科技行业未来几年都将受到芯片通胀影响。

换句话说,过去几年全球通胀来自能源和劳动力,未来科技行业的通胀核心可能来自芯片。

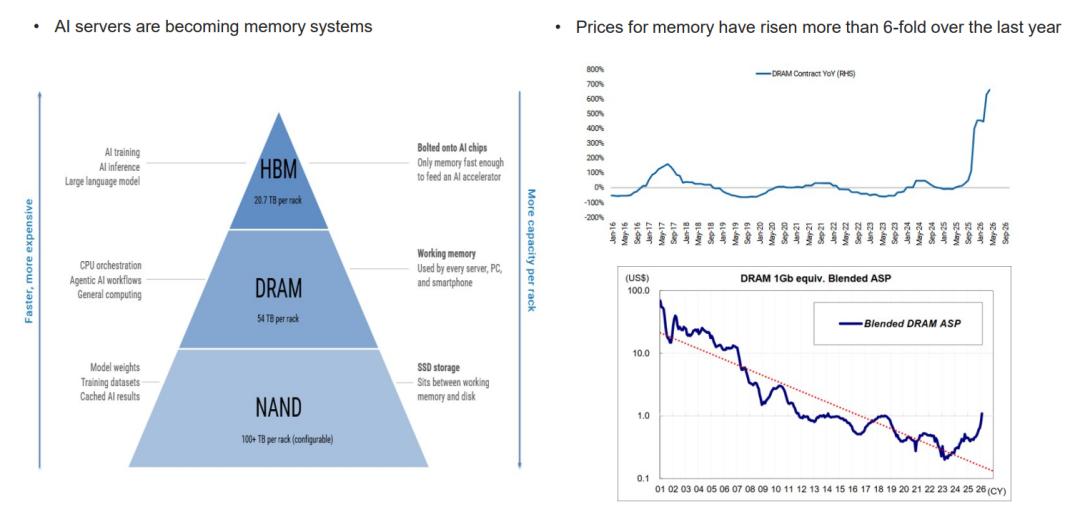

一、AI正在把服务器变成超级存储设备

摩根士丹利认为,市场过去一直低估了一件事情,那就是AI并不只是消耗GPU,它对存储器的消耗更加惊人。

报告指出,AI服务器正在逐渐从计算系统变成存储系统。原因很简单,大模型参数越来越大、训练数据越来越多、推理任务越来越复杂,GPU计算能力每提升一步,背后都需要更多HBM和DRAM进行配合。

过去数据中心采购的是GPU,现在数据中心采购的是GPU、HBM、DRAM以及高速互联网络组成的整体系统,而在这个体系中,存储器已经成为最紧缺的环节之一。

摩根士丹利数据显示,过去一年存储芯片价格上涨超过6倍,这已经不是周期性涨价,而是典型的结构性短缺。

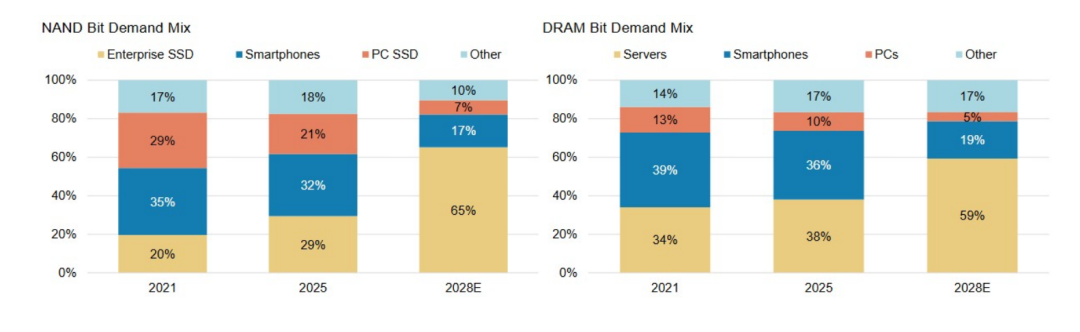

二、存储需求正在从消费电子全面转向AI数据中心

过去二十年,存储行业最大的客户是手机和PC,但现在情况发生了根本变化。

摩根士丹利发现,全球存储需求正在快速从消费电子转向AI服务器和数据中心。以前手机是DRAM大户、PC是DRAM大户、SSD是NAND大户;而现在,AI服务器成为DRAM最大增量来源,HBM成为最稀缺资源,数据中心成为NAND核心需求来源。

这种变化意味着整个行业资源配置逻辑已经改变。如果存储厂商产能有限,它们会优先满足利润最高的客户,而AI客户恰恰是最赚钱的客户,因此大量产能开始向AI产业链倾斜。

三、AI巨头和普通科技公司之间正在出现巨大分化

这是整份报告最有意思的部分之一。

摩根士丹利认为,未来科技行业最大的差异,不是有没有AI业务,而是能不能拿到芯片。

报告提出了一个非常清晰的买方等级体系:大型云厂商拥有最强采购能力,而普通科技公司正在被边缘化。

例如微软、亚马逊、谷歌、Meta等公司拥有巨额资本开支预算,能够提前锁定供应,即便芯片涨价,它们也有能力向客户转嫁成本。

但对于很多非AI企业而言,情况则完全不同。它们面临的问题包括成本上涨、芯片配额减少、产品规格被迫下调以及新品发布时间延后。

换句话说,AI巨头不仅获得了算力优势,还获得了供应链优势,而这种优势会进一步强化科技行业的马太效应。

四、2027年可能出现消费电子存储短缺

摩根士丹利给出了一个非常值得关注的数据。

存储上行周期中,强如苹果公司也无法“独善其身”,国内手机厂商更是将集体调价。有观点认为,存储芯片价格持续走高,国产存储企业在消费电子、AI服务器领域的替代空间持续打开,设计、设备、材料环节均有望受益。

按照其存储供需模型测算,到2027年,PC和智能手机市场可能出现约13%的存储缺口。

原因在于新增产能虽然还在扩张,但新增需求增长更快,尤其是AI服务器。当AI业务获得优先供货权后,消费电子行业获得的存储资源自然会减少。

这意味着未来几年消费者可能看到手机价格上涨、PC价格上涨、SSD价格上涨,高配置产品也会变得越来越贵,很多人以为芯片价格上涨只是半导体行业内部问题,但实际上最终会传导到终端消费者。

五、低端手机和PC将成为最大受害者

并不是所有电子产品都会受到同样影响。

摩根士丹利特别指出,低端智能手机和低端PC对价格上涨最敏感,原因很简单,高端用户对价格并不敏感,旗舰手机贵几百元,很多消费者照样买单;但低端市场完全不同,价格每上涨一点,销量就可能明显下滑。

元股证券:ygzq.hk

因此芯片通胀最终可能带来一个结果:高端市场继续增长,而低端市场需求被持续压缩,这一现象与过去几年汽车行业的发展路径非常类似。

六、芯片通胀正在向整个经济扩散

摩根士丹利认为,芯片价格上涨已经不只是科技行业问题,而是在逐步演变成宏观经济问题。

报告指出,芯片通胀正在推高生产者价格指数(PPI),因为芯片已经成为现代工业最重要的基础零部件之一。

手机需要芯片,汽车需要芯片,服务器需要芯片,工业设备需要芯片,机器人需要芯片。当芯片持续涨价时,几乎所有下游行业都会受到影响,这也是为什么越来越多经济学家开始关注AI时代的新通胀来源。

七、政策可以缓解问题,但远水救不了近火

很多投资者会问,各国政府会不会大规模补贴半导体行业?

摩根士丹利的答案是:会,但效果不会马上出现。

报告指出,政策支持能够缓解供给压力,但需要数年时间才能真正发挥作用,因为建厂周期长、设备交付慢、技术门槛高、政策审批复杂。

从历史经验来看,先进晶圆厂从规划到量产往往需要数年时间,因此未来两三年供需紧张局面仍然难以彻底解决。

八、中国可能成为最大的变量

报告中特别讨论了中国的影响,摩根士丹利预计,2023年至2028年期间,中国大陆将贡献全球约30%的新增晶圆产能,仅次于韩国。

尤其是在NAND领域,如果未来限制放松,中国新增产能可能占到2028年全球NAND供应增量的17%至33%。

不过摩根士丹利同时强调,真正的关键不在于资金和意愿,而在于先进设备获取能力,因此中国能否成为改变全球存储供需格局的决定性力量,仍然取决于先进制造设备和工艺突破。

最后总结一下

整份报告传递出的核心逻辑其实非常简单:过去市场认为AI最大的瓶颈是GPU,如今摩根士丹利认为,存储正在成为AI时代新的石油。

未来几年最值得关注的主线可能包括:存储芯片厂商持续受益于价格上涨;HBM产业链景气度有望长期维持高位;AI服务器相关企业优先获得资源配置;云计算巨头拥有更强供应链优势;消费电子厂商将面临利润率压力;低端手机与PC市场可能持续承压。

一句话总结这份报告:AI带来的不只是算力革命,更是一场存储革命,而芯片通胀很可能成为未来几年全球科技行业最重要的投资主线之一。

本篇研报原文和更多外资观点已整理在知识星球

欢迎扫码加入

元股证券

星球服务内容具体介绍

▼

特别声明

本公众号所发布的内容,仅供行业交流与学习参考之用,不构成任何投资建议或商业决策依据。市场存在不确定性,投资决策请基于个人判断与风险承受能力

研报原文:摩根士丹利—投资者演示:全球科技——芯片通胀实盘配资安全吗

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

证配网提示:本文来自互联网,不代表本网站观点。