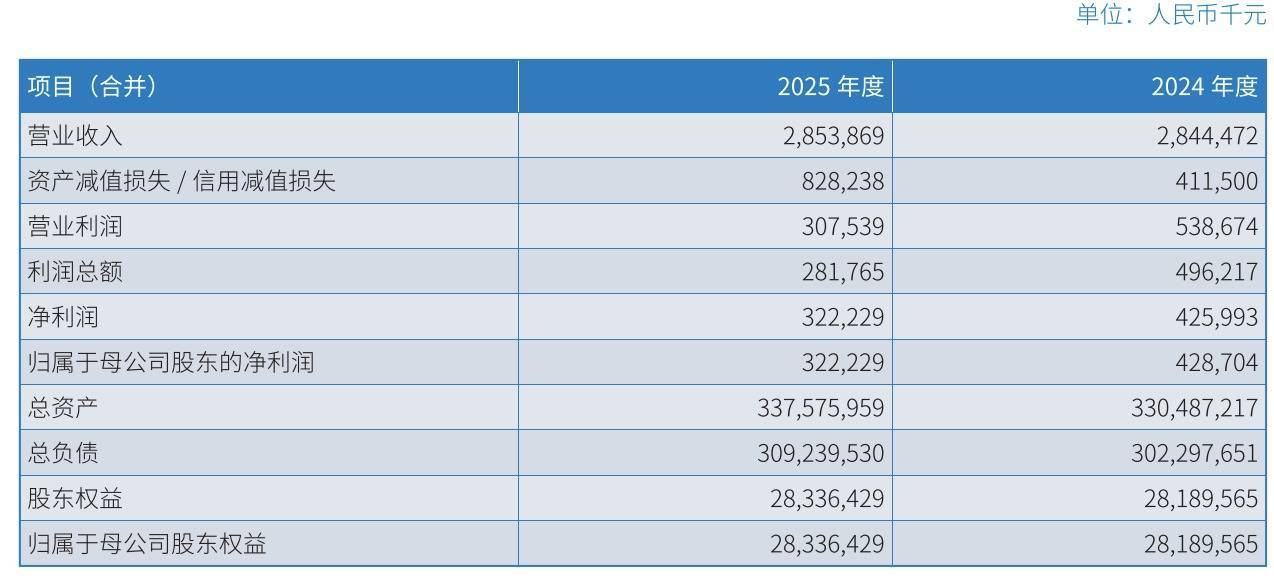

元股证券:ygzq.hk当前,国内银行业处于降息周期环境中,行业息差持续收窄,叠加区域经济发展节奏不均,城商行行业分化态势持续加剧。作为广东本土区域城商行,广东南粤银行近年经营表现承压。据广东南粤银行2025年年报数据,该行全年实现营业收入28.54亿元,同比微增0.33%;实现归母净利润3.22亿元,同比下降24.84%。

公开资料显示,广东南粤银行前身为湛江城市商业银行,1998年正式成立,2021年末引入粤财控股作为战略控股股东,变更为国有控股区域城商行。截至2025年末,该行总资产规模3375.76亿元,较上年末增长1.47%,资产规模保持平稳增长。

从近五年经营数据来看,南粤银行业绩整体波动明显。2021年为该行近年业绩波动幅度最大的年份,营收、净利润双双出现两位数下滑。数据显示,该行2021年营业收入32.63亿元,此后逐年震荡回落,2025年营收降至28.54亿元。2021年至2025年,该行营收同比增速分别为-33.92%、-17.14%、13.3%、-7.14%、0.33%。

2020年该行归母净利润15.51亿元,为近年高点;2021年归母净利润大幅降至3.64亿元,同比下滑76.55%。2022年至2024年,该行净利润小幅修复,同比增速依次为6.25%、6.01%、4.66%,增长节奏相对平缓。2025年,该行归母净利润再度回落至3.22亿元,同比下降24.84%,降幅为2021年以来次高水平。

从财务变动原因来看,信用减值损失大幅增长是2025年该行利润下滑的主要因素。年报显示,该行信用减值损失由2024年的4.12亿元增至2025年的8.28亿元,同比增幅101.27%,营业支出相应增加,对当期利润形成明显压制。

配资网站横向对比广东省内城商行同业,南粤银行经营体量与盈利水平存在明显差距。2025年广州银行营收规模125.65亿元,位居区域城商行首位;东莞银行2025年归母净利润30.82亿元,为省内盈利最高的城商行。

资产质量方面,南粤银行近年不良贷款率持续高位运行。2021年至2024年,该行不良贷款率分别为1.62%、2.91%、2.57%、2.42%,2025年末不良率较上年上行0.16个百分点至2.58%。同期,该行拨备覆盖率呈现持续下行后小幅修复的走势,2021年至2024年分别为238.92%、133.73%、128.83%、114.72%,2025年小幅回升至115.95%,2021年成为该行资产质量走势的重要分界节点。

南粤银行近年核心管理层变动较为频繁。2022年5月,刘祖前出任董事长,任职时长约一年;2023年6月,骆传朋任职资格获监管批复,接任董事长;2025年6月,徐茹斌任职资格获批,成为该行首位女性董事长,目前任职尚不足一年。目前,南粤银行已形成“一正五副一助”的高管架构,多数核心高管任职时间较短。行长郭华辉2024年5月到任,副行长蒋中东2025年8月履职,团队整体新老交替特征明显。2026年5月,该行公开招聘分管零售、风险、金融市场领域的副行长、行长助理岗位,通过外部人才引进补齐业务短板、优化管理层结构,高管团队仍处于持续调整补充阶段。

证配网提示:本文来自互联网,不代表本网站观点。