1. 最近拟披露财报发布日

联影医疗(688271.SH)将于2026年8月20日公布2026年二季报。

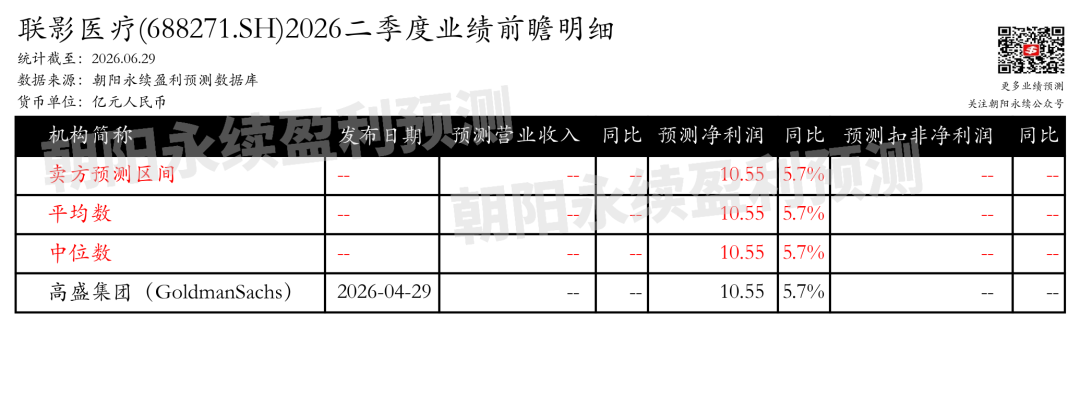

2. 联影医疗第二季度业绩预期怎么样?

截至2026年06月29日,根据朝阳永续季度业绩前瞻数据:

预测净利润6.56亿元,同比变动4.5%。

深圳股票投资配资关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

]article_adlist-->

]article_adlist-->

3. 联影医疗最新卖方观点

天风证券(维权)认为:联影医疗在2025年实现了营业收入和净利润的显著增长,营业收入达到138.00亿元,同比增长33.98%,净利润18.69亿元,同比增长48.14%。公司在国内市场的收入增长29.07%,得益于医疗设备更新政策的常态化实施,公司在影像、放疗设备等领域的市占率提升,MR和CT业务收入分别增长42.46%和16.31%。海外业务收入增长51.39%,公司产品已覆盖全球100余个国家和地区,特别是在欧洲和亚太市场表现突出。公司在创新产品方面也取得进展,国产首款光子计数能谱CT获批上市,全球首创双宽体双源CT获批,以及5T磁共振累计订单突破60台。公司累计专利申请超过10,000项,其中高价值发明专利占82%,为公司在超高端市场的差异化竞争提供了壁垒。

分业务来说:

1) 国内市场增长:2025年国内市场收入同比增长29.07%,市占率提升,MR业务收入增长42.46%,CT业务收入增长16.31%。

元股证券:ygzq.hk2) 海外业务扩张:海外业务收入同比增长51.39%,业务版图覆盖全球100余个国家和地区,特别是在欧洲和亚太市场取得显著进展。

3) 创新产品发展:国产首款光子计数能谱CT获批上市,全球首创双宽体双源CT获批,5T磁共振累计订单突破60台,累计专利申请超过10,000项,其中高价值发明专利占82%。

野村东方国际证券认为:联影医疗2025年营业收入和归母净利润分别同比增长33.98%和48.14%,2026年第一季度营业收入和归母净利润分别同比增长17.34%和7.78%,业绩稳健。公司费用控制能力增强,设备业务增长迅速,其中MR、MI、RT等高端产品快速放量。预计2026-2028年公司收入和EPS持续增长,毛利率受产品结构等因素影响小幅下滑,但高端产品放量有望支撑中长期毛利率。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:该内容由人工智能生成,信息具有局限性,不构成任何投资建议,据此操作,风险自担。

更多业绩前瞻数据问答、前瞻及诊断,立即使用AI小二:

]article_adlist-->

网页端:ai.go-goal.com

PC&App端:点击左下角“阅读原文”

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

证配网提示:本文来自互联网,不代表本网站观点。